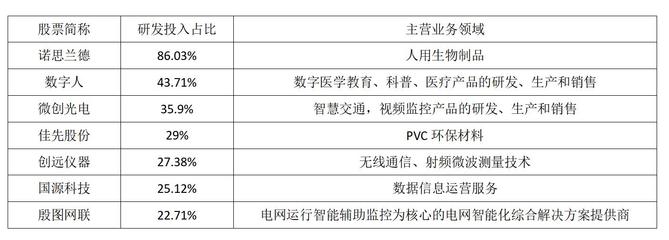

银行利率计算全解析:从公式到实战,轻松算出你的存款收益

银行利率计算全解析:从公式到实战,轻松算出你的存款收益

引言:利率背后的“财富密码”

“10万元存一年,利息能有多少?”

“活期和定期,哪种存款更划算?”

“利率调整后,我的收益会受多大影响?”

在银行利率频繁波动的今天,掌握利息计算方法银行利率计算全解析:从公式到实战,轻松算出你的存款收益,不仅是理财的基本功,更是守护财富的关键。然而,利率公式复杂、计息方式多样、税收政策影响,让许多人面对存款收益时一头雾水。

本文将深度解析银行利率的计算逻辑,从基础公式到实战案例,助你轻松算出存款收益,避开“利息陷阱”,让每一分钱都为你创造价值。

一、银行利率计算的核心公式:三要素决定收益

公式1:单利计算法——简单直接,一目了然

公式2:复利计算法——利滚利,收益倍增

公式3:活期存款利息——按天计息,灵活但收益低

二、利率的“隐形规则”:四大细节影响收益

规则1:利率换算——年、月、日利率的转换

规则2:计息起点——元以下不计息,厘位四舍五入

规则3:存期计算——算头不算尾银行净利润计算公式,全年按360天

规则4:税收影响——利息税可能减少收益

三、实战案例:不同存款方式的收益对比

案例1:定期存款 vs 活期存款

案例2:整存整取 vs 零存整取

案例3:复利存款 vs 单利存款

四、避坑指南:如何避免“利息陷阱”?

陷阱1:虚假高利率——实际收益远低于预期

陷阱2:利率调整风险——收益可能缩水

陷阱3:手续费与隐形费用——吃掉你的利息

五、用户故事:他们如何通过利率计算优化收益?

故事1:退休老人选择阶梯存款,兼顾收益与流动性

某退休老人将50万元分为三部分:20万元存1年期(利率1.5%),20万元存2年期(利率2%),10万元存活期(利率0.3%)。每年到期后转存为3年期(利率2.5%),既保证每年有资金到期,又享受较高利率。

故事2:年轻白领利用复利存款,5年实现资产翻倍

某年轻白领每月定存2000元,选择3年期复利存款(年利率2.5%)。5年后,本金+利息总额超过13万元银行利率计算全解析:从公式到实战,轻松算出你的存款收益,实现资产翻倍。

故事3:企业主对比多家银行银行净利润计算公式,找到最优利率

某企业主需存入500万元大额存款,对比多家银行后选择某城商行,年利率2.2%(高于国有大行的1.8%),每年多赚利息2万元。

结语:利率计算,理财的“必修课”

银行利率计算,看似复杂,实则有规律可循。

掌握三大核心公式,牢记四大隐形规则银行净利润计算公式,避开三大利息陷阱,你也能成为理财高手。

在这个利率波动的时代,你的每一分钱都值得被认真对待。现在,就拿起计算器,算一算你的存款收益吧!你的财富增长,从掌握利率计算开始。

作者声明:作品含AI生成内容