金融监管新规解读:对银行、证券、保险等行业的合规要求!

金融行业在现代经济体系中占据着核心地位,其稳定与健康发展关乎着经济的全局。随着金融市场的不断演变和创新,金融监管新规的出台对于维护金融秩序、防范金融风险以及保障金融消费者权益具有至关重要的意义。这些新规对银行、证券、保险等各个金融细分行业提出了更为严格和细致的合规要求,深刻影响着行业的运营模式和发展方向。

对于银行业而言,金融监管新规在多个方面进行了强化规范。资本充足率要求进一步提高,旨在确保银行具备足够的资本缓冲以应对潜在风险。这意味着银行需要更加合理地规划资本结构,通过多种渠道补充资本,如发行普通股、优先股等,以满足监管标准。新规对银行的风险管理体系提出了更高的要求,要求银行建立健全全面风险管理框架,涵盖信用风险、市场风险、流动性风险等各类风险。银行需要加强风险识别、评估和监测能力,运用先进的风险计量模型和技术手段,及时发现并化解潜在风险。在信贷业务方面,新规严格规范了贷款审批流程和标准,强调对借款人的信用状况、还款能力等进行全面、深入的审查。银行不得随意放宽贷款条件,避免过度授信导致的信用风险积聚。对于理财产品销售,新规也加强了投资者适当性管理,要求银行充分了解客户的风险承受能力和投资目标,为客户提供合适的理财产品,严禁误导销售和违规销售行为。

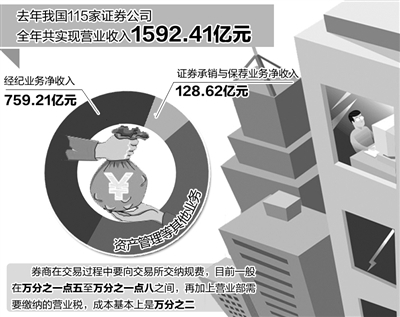

证券行业同样面临着一系列新的合规挑战与要求。在信息披露方面,新规要求证券公司必须更加及时、准确、完整地披露公司的财务状况、业务经营情况以及重大事项等信息,以保障投资者的知情权。这促使证券公司建立更加完善的信息披露制度和流程,提高信息披露的质量和透明度。对于证券经纪业务,新规加强了对客户交易行为的监测和管理,防范操纵市场、内幕交易等违法违规行为。证券公司需要运用先进的技术手段,对客户的交易数据进行实时监测和分析,及时发现异常交易行为并采取相应措施。在资产管理业务方面,新规强调了管理人的职责和义务,要求证券公司切实履行对投资者的诚信义务,加强对资产管理产品的运作管理和风险控制。严禁开展资金池业务、刚性兑付等违规行为,打破资产管理业务中的不合理预期,引导行业回归资产管理的本质。对于证券承销业务,新规对承销商的尽职调查、风险评估等环节提出了更高的要求,确保证券发行过程的合规性和公正性。

保险行业在金融监管新规下也发生了显著变化。在偿付能力监管方面,新规进一步完善了偿付能力监管体系,提高了对保险公司偿付能力的要求。保险公司需要更加科学合理地评估自身的风险状况,优化资产配置,确保具备充足的偿付能力以应对可能出现的保险赔付。对于保险产品的设计和销售,新规加强了监管力度,要求保险公司遵循保险基本原理和监管规定,不得设计过于复杂、误导性强的保险产品。在销售过程中,必须向投保人充分说明保险条款和风险状况,不得隐瞒或夸大保险责任。新规还加强了对保险公司资金运用的监管,规范了投资渠道和比例限制,防范资金运用风险,确保保险资金的安全性和收益性。在公司治理方面,新规要求保险公司建立健全有效的公司治理结构,加强内部控制,提高风险管理水平。保险公司需要明确各治理主体的职责和权限,加强董事会、监事会等治理机构的作用,确保公司决策的科学性和合规性。

金融监管新规为银行、证券、保险等行业勾勒出了全新的合规图景。各行业必须深刻理解并严格遵循这些新规要求,不断完善自身的合规管理体系,提升风险管理能力,以适应日益严格的监管环境,实现行业的稳健可持续发展,更好地服务实体经济和广大金融消费者。